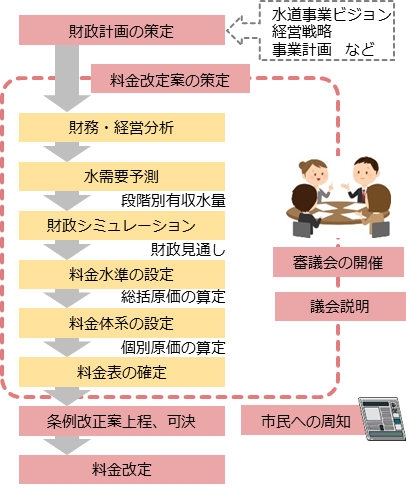

水道料金改定の手順

水道料金改定

1.我が国の水道料金

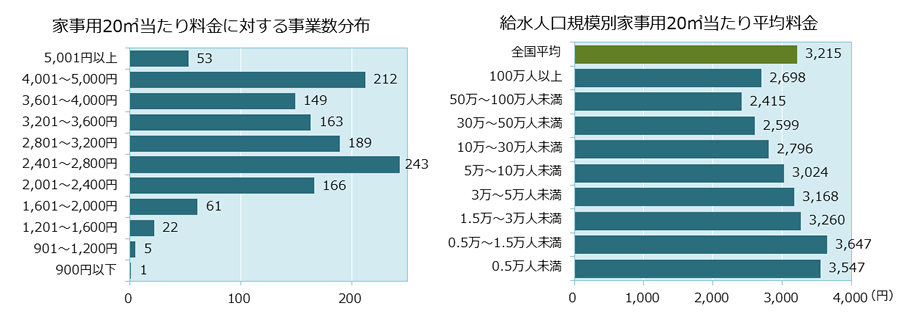

我が国の水道は、市町村経営を原則として普及してきたため、地域によって水道料金が異なります。1ヶ月20m³使用の家事用平均料金(平成28年4月1日)は3,215円ですが、最高料金は6,841円、最低料金は853円と8倍の格差があります。水道料金が高い理由、安い理由は、その地域ごとの水道施設の整備状況によって異なり、一般的に給水人口規模が小さい事業ほど、給水人口一人当たりの施設整備費が大きくなるため、水道料金が高い傾向にあります。また、水道事業は独立採算による経営が原則ですが、一般会計からの繰り入れで水道料金を安く抑えている事業もあります。

出典:水道料金表(平成28年4月1日現在)公益社団法人日本水道協会

2.水道料金の算定手法

今後、施設の老朽化に伴い更新財源の確保をしなければならないなか、料金収入のベースとなる有収水量は全国的に減少傾向で推移しているため、水道事業を健全に維持するための適正な料金水準を算定する必要があります。新水道ビジョンでも、「早期に取り込む主要な事項」のひとつに「料金制度の最適化」が掲げられています。水道料金の算定方法には、大きく分けて2つの算定手法があり、料金の基本的な考え方は「水道料金算定要領」(平成27年2月改訂)で定められる総括原価方式となっています。

| 損益収支方式(総括原価方式) | 資金収支方式 | |

|---|---|---|

| 概要 | 水道料金算定要領による方法で、企業債の元金償還金は除き、減価償却費は原価に反映するなど現金支出の伴わない費用も含めて料金を設定。 | 現金主義に基づき全ての現金収支を積み上げ、その収支を原則として料金算定期間においてバランスさせる観点で料金を設定。 |

| メリット | 水道料金算定要領に、将来更新需要に備えた資金確保の観点から資産維持費が規定され、標準の資産維持率は3%と示されるなど、料金算定において資産維持費を加味することに根拠がある。 | 資金面で支障が生じない範囲で料金を設定するため、住民・議会などの関係者にも分かりやすく、理解も得られやすい。 |

| デメリット | 総括原価方式で資産維持費を設定しても、利益が生じ、現金が多額に残れば料金の値下げ圧力が高まる。また、総括原価方式に基づき算定したとしても、現実的には資産維持費を適正に確保できる料金水準の設定(値上げ)が困難な場合もある。また、コスト削減のインセンティブが働きにくい。 | 現金収支の積み上げとなるため、特にコスト削減のインセンティブが働きにくい。 |

出典:総務省、公営企業の経営戦略の策定などに関する研究会資料、平成26年度

3.料金改定案策定のご提案

日水コンでは、財政計画をベースに、料金改定案の策定支援を行います。料金改定には、検討から料金改定に至るまで、約1年半の期間を要します。特に、議会・住民の理解が必要不可欠となるため、外部審議会を開催する場合が多く、利用者が納得できる資料作りが大きなポイントとなります。また、料金改定案の策定のベースとなる財政計画の策定やその上位計画となる水道事業ビジョン、経営戦略の策定もあわせてご提案いたします。

なお、現行の料金体系において一般家庭の料金が安くなるように配慮されている場合、「水道料金算定要領」に基づく料金体系で算定すると一般家庭の料金が大幅な値上げとなる場合があるため、一般家庭への激変緩和の方法についてもご提案できます。

1)料金改定案の策定

総括原価方式に基づく料金改定案の策定

2)水道料金審議会などの運営支援

外部審議会の資料作成など

3)議会及び市民への説明資料の策定

要点をまとめた住民説明向けの資料の提供

4)水道事業ビジョンや経営戦略をあわせた水道料金改定業務の支援

4.業務実績

日水コンは平成27年度に、(公社)日本水道協会の「水道料金改定業務の手引き」(平成29年3月)の作成に携わっています。手引きには、「水道料金算定要領」と「経営情報公開ガイドライン」の各項目の詳細な解説などを始め、料金改定業務に係る一連の内容が把握できますので、ご参考にしてください。

近5ヶ年の実績(平成30年10月1日現在)

| 受注年度 | 発注者 | 業務名称 |

|---|---|---|

| 平成25年(2013年) | 岩手県矢巾町 | 矢巾町水道料金制度検討業務委託 |

| 平成27年(2015年) | 山梨県富士河口湖町 | 料金改定業務委託 |

| 平成27年(2015年) | 茨城県神栖市 | 神栖市水道事業経営健全化対策事業業務委託 |

| 平成27年(2015年) | 茨城県つくば市 | つくば市水道事業経営健全化業務委託 |

| 平成27~28年(2015~2016年) | (公社)日本水道協会 | 水道料金改定業務の手続き(仮称)作成支援業務委託 |

| 平成28年(2016年) | 徳島県小松島市 | 小松島市水道事業経営戦略策定業務委託 |